Daftar Bank dengan KPR Termurah 2025, Bunga Rendah & Tenor Panjang

Daftar Isi

Mimpi memiliki rumah sendiri kini semakin realistis berkat kemudahan akses Kredit Pemilikan Rumah (KPR) yang ditawarkan oleh berbagai bank di Indonesia.

Dengan bunga rendah dan tenor panjang, KPR memungkinkan masyarakat untuk mencicil rumah impian secara lebih terjangkau tanpa harus membebani keuangan bulanan.

Di tahun 2025, persaingan antarbank semakin ketat dengan menawarkan suku bunga kompetitif yang bisa dimulai dari 2,75% di tahun pertama, berbagai promo menarik, serta fleksibilitas tenor hingga 25 tahun. Hal ini tentu menjadi kabar baik bagi para calon pemilik rumah, khususnya generasi muda yang ingin memiliki hunian sendiri tanpa harus menunggu terlalu lama

Daftar Bank dengan KPR Termurah 2025

Berikut adalah daftar bank dengan KPR termurah, bunga rendah, dan tenor panjang yang bisa Anda pertimbangkan untuk mewujudkan rumah impian.

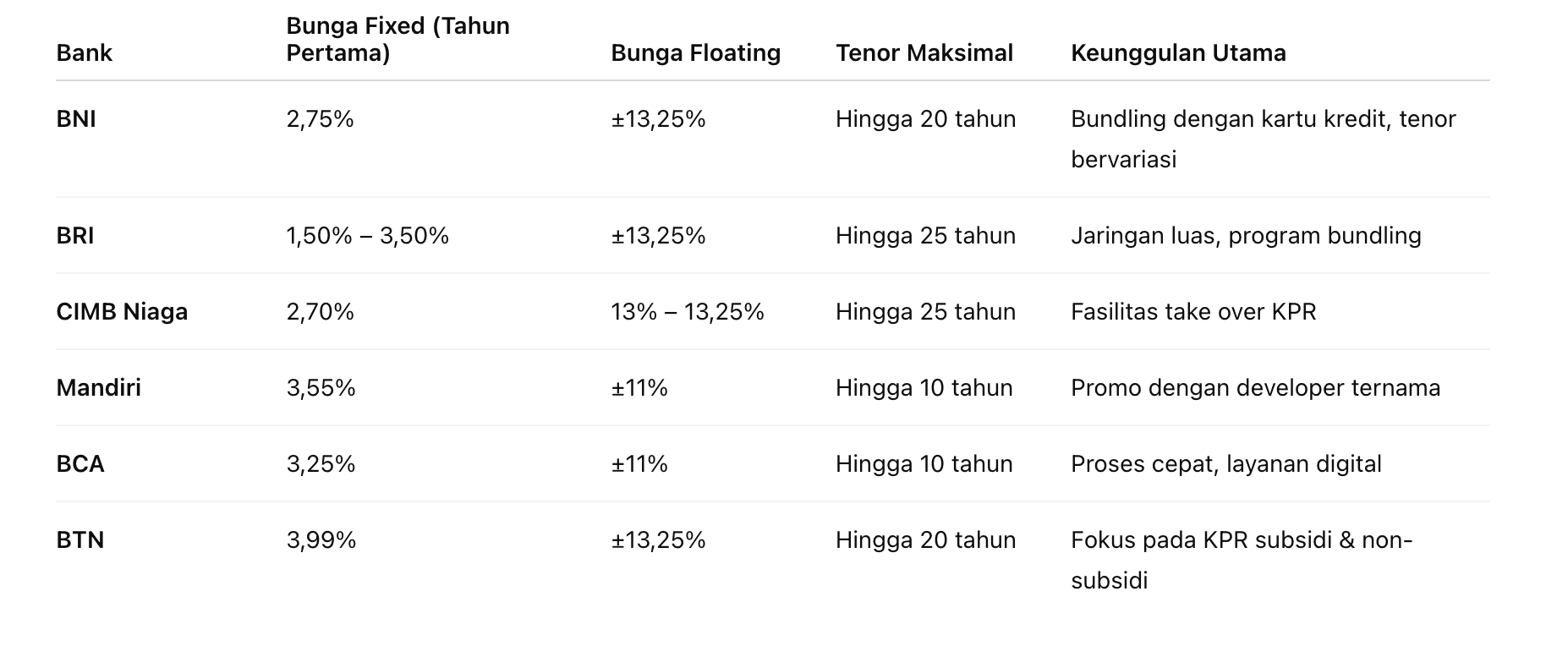

1. Bank BTN

Bank BTN masih menjadi pilihan utama bagi masyarakat yang ingin membeli rumah pertama. Pada tahun 2025, BTN menawarkan bunga KPR yang menarik. Bunga fixed berada di kisaran 3,00% hingga 5,25% untuk program promo di tahun pertama, sementara bunga floating sekitar 13,25% setelah masa fixed berakhir. Kelebihan BTN adalah fokusnya pada pembiayaan perumahan, baik KPR subsidi maupun non-subsidi, serta berbagai promo menarik untuk calon pemilik rumah.

2. Bank BRI

BRI menawarkan KPR dengan skema bunga yang cukup kompetitif, terutama bagi nasabah payroll BRI. Bunga fixed berkisar antara 2,99% hingga 5,50%, tergantung tenor yang dipilih, sedangkan bunga floating sekitar 13,25%. Kelebihan BRI terletak pada banyaknya program bundling dengan tabungan dan asuransi, ditambah jaringan cabang yang sangat luas sehingga memudahkan nasabah di seluruh Indonesia.

3. Bank Mandiri

KPR Bank Mandiri menjadi salah satu favorit masyarakat di 2025. Mandiri menghadirkan promo bunga KPR rendah dengan pilihan tenor fixed antara 1 hingga 5 tahun, mulai dari 3,00% hingga 5,25%. Bunga floating setelah masa fixed sekitar 13,25%. Kelebihan Mandiri adalah fleksibilitas tenor KPR yang bisa mencapai 20 tahun, sangat cocok untuk generasi muda yang ingin cicilan lebih ringan.

4. Bank BNI

BNI juga termasuk bank dengan bunga KPR terendah di 2025. Bunga fixed untuk program promo berada di kisaran 2,75% hingga 5,00%, sementara bunga floating rata-rata 13,25% setelah masa fixed berakhir. Kelebihan BNI antara lain banyak program promo bundling dengan kartu kredit dan pilihan tenor yang beragam sesuai kebutuhan nasabah.

5. Bank CIMB Niaga

CIMB Niaga agresif menawarkan bunga KPR rendah untuk menarik generasi muda. Bunga fixed berkisar 3,50% hingga 5,00%, dengan bunga floating sekitar 13% hingga 13,25%. Salah satu keunggulan CIMB Niaga adalah fasilitas take over KPR, yang memudahkan nasabah pindah dari bank lain dengan bunga lebih kompetitif.

6. Bank Danamon

Meskipun tidak sebesar bank BUMN, Danamon menawarkan program KPR menarik dengan bunga rendah di awal. Bunga fixed berada di kisaran 3,75% hingga 5,50%, dan bunga floating sekitar 13,25%. Kelebihan Danamon adalah proses aplikasi yang relatif cepat dan sering adanya promo KPR bekerja sama dengan developer tertentu, sehingga memudahkan calon pembeli rumah.

Perbandingan Bunga KPR Bank di Tahun 2025

Dari perbandingan di atas, terlihat bahwa BNI dan BRI menawarkan bunga KPR terendah, sehingga cocok bagi nasabah yang ingin memanfaatkan suku bunga rendah pada 1 hingga 5 tahun pertama. Sementara itu, bagi Anda yang menginginkan tenor lebih panjang sekaligus fleksibilitas untuk melakukan take over KPR, CIMB Niaga bisa menjadi pilihan alternatif yang menarik.

Tips Memilih Bank untuk KPR dengan Bunga Terendah

Memilih bank untuk mengajukan Kredit Pemilikan Rumah (KPR) bukan hanya soal kenyamanan, tetapi juga strategi finansial agar cicilan tetap terjangkau. Salah satu faktor utama yang perlu diperhatikan adalah bunga KPR, karena sedikit perbedaan persen saja bisa berdampak signifikan pada jumlah cicilan dan total biaya rumah. Berikut beberapa tips agar Anda bisa memilih bank dengan KPR bunga terendah yang tepat.

1. Bandingkan Bunga Fixed dan Floating

Sebelum memilih bank, pahami terlebih dahulu perbedaan bunga fixed dan bunga floating. Bunga fixed adalah bunga yang tetap untuk jangka waktu tertentu, biasanya 1–5 tahun, sedangkan bunga floating bisa berubah sesuai suku bunga pasar setelah masa fixed berakhir. Pilih bank yang menawarkan bunga fixed rendah di awal, terutama jika tujuan Anda adalah mengurangi beban cicilan di tahun-tahun pertama.

2. Perhatikan Tenor KPR

Tenor atau jangka waktu KPR memengaruhi besaran cicilan bulanan. Semakin panjang tenor, cicilan bulanan biasanya lebih ringan, meskipun total bunga yang dibayarkan bisa lebih tinggi. Pastikan tenor yang ditawarkan sesuai kemampuan finansial Anda, sehingga cicilan tetap nyaman tanpa mengganggu kebutuhan sehari-hari.

3. Cek Biaya Tambahan

Selain bunga, KPR biasanya disertai biaya tambahan seperti biaya administrasi, asuransi, notaris, dan provisi. Biaya-biaya ini bisa menambah total pengeluaran, jadi pastikan Anda membandingkan seluruh biaya tambahan antarbank sebelum memilih. Pilih bank yang transparan dan menawarkan biaya tambahan yang wajar.

4. Perhatikan Promo dan Program Bundling

Banyak bank menawarkan promo khusus atau program bundling, misalnya bunga rendah untuk nasabah payroll, diskon biaya administrasi, atau kerjasama dengan developer tertentu. Promo ini bisa membuat KPR lebih ringan, jadi jangan ragu untuk memanfaatkan program yang sesuai dengan profil Anda.

5. Pilih Bank dengan Layanan Mudah dan Cepat

Selain bunga rendah, kemudahan proses pengajuan KPR juga penting. Pilih bank yang memiliki layanan cepat, jaringan cabang luas, dan sistem digital yang memudahkan Anda mengurus dokumen serta memantau cicilan. Hal ini akan menghemat waktu dan tenaga, terutama bagi Anda yang sibuk.

6. Pertimbangkan Fasilitas Take Over

Jika Anda sudah memiliki KPR di bank lain dan ingin berpindah ke bank dengan bunga lebih rendah, pastikan bank tujuan menyediakan fasilitas take over KPR. Fitur ini memungkinkan Anda memindahkan KPR lama ke bank baru dengan bunga yang lebih kompetitif, sehingga cicilan bulanan bisa lebih ringan.

Memilih bank untuk KPR dengan bunga rendah tidak boleh asal cepat. Anda perlu membandingkan bunga fixed dan floating, menyesuaikan tenor KPR dengan kemampuan finansial, memperhatikan biaya tambahan, memanfaatkan promo atau bundling, serta mempertimbangkan kemudahan layanan dan fasilitas take over. Dengan strategi ini, Anda bisa mendapatkan KPR yang hemat, nyaman, dan sesuai kebutuhan, sehingga impian memiliki rumah sendiri bisa lebih cepat terwujud.

Kategori

Blog Writer